UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN

RODRÍGUEZ

NÚCLEO CARICUAO

CONTABILIDAD

I

EJERCICIO

DEL CARGO Y EL ABONO

Facilitadora:

Lic. Clarisa Giraldo

Participante:

Glendy Mosquera 25.367.429

Caracas,

Julio del 2021

EJERCICIO

# 01

El

siguiente enunciado tiene veinte (20) transacciones comerciales con la

finalidad usted aplique la Teoría del Cargo y el Abono. Es importante la

Clasificación de las cuentas.

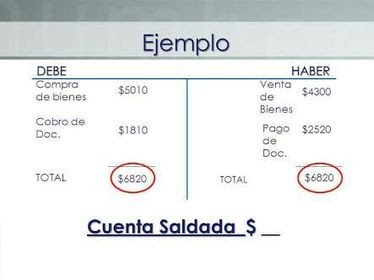

Ejemplo

# 1

Se

constituye una empresa con aporte en depósito bancario

CARGO:

BANCO

ABONO: CAPITAL

Práctica

# 1.- Una

empresa inicia con aporte en efectivo.

CARGO: Disminuye

ABONO: Aumenta

# 2.- Se apertura

en el Banco XYZ una cuenta corriente con el efectivo para el aporte del inicio

de la empresa

CARGO: Aumenta

ABONO: Disminuye

# 3.- Se compra

mobiliario y se cancela con cheque.

CARGO: Aumenta

ABONO: Disminuye

# 4.- Se

efectúan reparaciones y adaptaciones a local comercial arrendado y se cancelan

en efectivo.

CARGO: Aumenta

ABONO: Disminuye

# 5.- Se

Adquiere a crédito un lote de mercancía.

CARGO: Disminuye

ABONO: Aumenta

# 6.- Se

adquiere una póliza de seguros contra incendio y se paga por adelantado.

CARGO: Disminuye

ABONO: Aumenta

# 7.- Se

vende a crédito un lote de mercancía al cliente B

CARGO: Aumenta

ABONO: Disminuye

# 8.- El

cliente B firmo un giro a 30 días por el monto de la deuda.

CARGO: Aumenta

ABONO: Disminuye

# 9.- Se

registra la deuda por concepto de sueldos y salarios.

CARGO: Disminuye

ABONO: Aumenta

# 10.- Se

cancela en efectivo el recibo del servicio telefónico

CARGO: Disminuye

ABONO: Aumenta

# 11.- Se

cancela con cheque del Banco XYZ la deuda por concepto de sueldos y salarios.

CARGO: Disminuye

ABONO: Aumenta

# 12.- Se

vence el primer mes del seguro.

CARGO: Disminuye

ABONO: Aumenta

# 13.- Cancela

el 20% de la obligación contraída en la operación Nro. 05.

CARGO: Aumenta

ABONO: Disminuye

# 14.- Se

emite cheque para cancelar el primer mes de arrendamiento del local comercial.

CARGO: Disminuye

ABONO: Aumenta

# 15.- Venden

mercancías al 40% al contado y el resto a crédito, según factura nro. 18 a 30

días

CARGO: Aumenta

ABONO: Disminuye

# 16.- Se

recibe nota de crédito del banco de Venezuela a su nombre para cubrir gastos

personales.

CARGO: Disminuye

ABONO: Aumenta

# 17.- Adquiere

mercancías el 50% de contado y por el resto firma tres (3) giros.

CARGO: Disminuye

ABONO: Aumenta

# 18.- Cobra

el giro originado en la operación #. 08

CARGO: Aumenta

ABONO: Disminuye

# 19.- El

propietario de la empresa emite un cheque del Banco ZXY a su nombre para cubrir

sus gastos personales.

CARGO: Disminuye

ABONO: Aumenta

# 20.- Emite

cheque del Banco XYZ, para cancelar el primer giro firmado en la operación #

17.

CARGO:

Aumenta

ABONO:

Disminuye