REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN UNIVERSITARIA

CONTABILIDAD I ¨SECCIÓN C¨

TEORÍA DEL CARGO Y EL ABONO

PARTICIPANTE:

Glendy Mosquera 25.367.429

CARACAS, JUNIO DEL 2021

INTRODUCCIÓN

Para registrar correctamente en las cuentas las

variaciones de los valores que representan es necesario considerar tanto la

causa como el efecto que produce cada operación. La contabilidad se basa

en “La Partida Doble”, lo que significa que si hay un cargo debe haber un

abono, implicando que si se carga una cuenta deberá abonarse otra.

Por

lo consiguiente la teoría del cargo y el abono básicamente quiere decir que a

todo cargo le corresponde uno o más abonos del mismo importe.

La

regla contable básica para los estados financieros o balances es Activo es

igual a Pasivo Mas Capital. Tratando de explicar dicha fórmula en términos

coloquiales es: Lo que tienes en caja e inventarios es exactamente igual a lo

que debes más lo que aportaste como socio.

En

este mismo orden de ideas la teoría del cargo y del abono se refiere al efecto

que tienen las transacciones comerciales sin alterar la ecuación patrimonial.

Cada transacción afecta el balance, cambia los valores en el patrimonio, pero sin alterar la igualdad de la ecuación.

______________________________________________________________________

La

cuenta es un registro donde se anotan en forma clara, ordenada y comprensible

los aumentos y las disminuciones que sufre un valor o concepto del activo,

pasivo o capital contable, como consecuencia de las operaciones realizadas por

la entidad. Cuando se dice que le cargamos a una cuenta es hacer el registro

contable por el debe, cuando decimos que abonamos es hacer el registro contable

por el haber, independientemente de que aumente o disminuya el saldo de la

cuenta, es decir va a depender directamente de la naturaleza de la cuenta, este

efecto sin alterar la ecuación patrimonial. Cada transacción afecta el balance,

cambia los valores en el patrimonio, pero sin alterar la igualdad de la Ecuación

Contable. En cada una de esas transacciones, actúan por lo menos dos cuentas,

También se conoce como reglas de la partida doble.

ELEMENTOS

DE LA CUENTA

El

análisis de la teoría del cargo y del abono se realizará a través de la

utilización de las cuentas “T”, cuya estructura es la siguiente:

1.

En la parte superior el nombre del concepto que se está registrando.

2.

En el lado derecho se especifican las aplicaciones de los recursos. El lado

derecho lo conocemos como haber.

3.

En el lado izquierdo los orígenes de recursos. El lado izquierdo también lo

conocemos como debe.

![]()

Debe

Es

el lado izquierdo de la cuenta contable. Son las entradas o aumentos si la

cuenta es de activo, las cancelaciones o disminuciones de las obligaciones si

es de pasivo, y los gastos o pérdidas si es de resultado.

La suma de las cantidades que se registran en el debe se denominan débitos o cargos y la acción de incorporar una cantidad al debe se denomina cargar, debitar o adeudar.

Haber

Es

el lado derecho de la cuenta contable. Son las salidas o disminuciones si la

cuenta es de activo, el abono o aumento de las obligaciones si es de pasivo, y

los ingresos o ganancias si es de resultado.

La

suma de las cantidades que se registran en el haber se denominan créditos o

abonos, y la acción de incorporar una cantidad al haber se denomina abonar o

acreditar.

CLASIFICACIÓN

DE LAS CUENTAS

Cuentas

del activo: son las que controlan o verifican las alteraciones que generan las

operaciones realizadas en los diferentes recursos que integran el activo de la

entidad.

Cuentas

del pasivo: son las que controlan las variaciones que producen las operaciones

efectuadas en las distintas obligaciones que forman el pasivo de la empresa.

Cuentas del capital: son las que verifican las

alteraciones que generan las operaciones realizadas en las diferentes.

PRINCIPIOS

FUNDAMENTALES PARA EL CARGO Y EL ABONO

-Cuando

el Activo aumenta (causa), ocurre lo siguiente (efectos):

Disminuye

el propio Activo

Aumenta

el Pasivo

Aumenta

el Capital Contable

-Cuando

el Pasivo disminuye (causa), ocurre lo siguiente (efectos):

Disminuye

el Activo

Aumenta

el propio Pasivo

Aumenta

el Capital Contable

-Cuando

el Capital Contable disminuye (causa), ocurre lo siguiente (efectos):

Disminuye

el Activo

Aumenta

el Pasivo

Aumenta

el propio Capital Contable

MOVIMIENTOS

Se les llama movimientos alas sumas de los cargos y de los abonos. Existen dos clases de movimientos:

Movimiento deudor: se llama movimiento deudor a la suma

de los cargos de una cuenta.

Movimiento

acreedor: Se llama movimiento acreedor a la suma de los abonos de una cuenta.

SALDO

Es

la diferencia entre el movimiento deudor y acreedor. Existen dos clases de

saldos:

Saldo

deudor: una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que

el acreedor.

Saldo

acreedor: una cuenta tiene saldo acreedor cuando su movimiento acreedor es

mayor que el deudor.

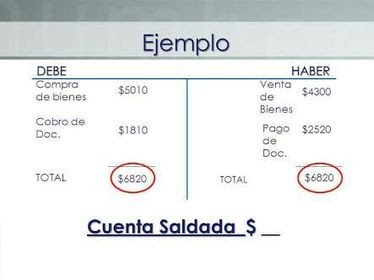

Cuenta

saldada o cerrada: una cuenta esta saldada o cerrada cuando sus movimientos son

iguales.

REGLAS

DEL CARGO Y EL ABONO

Tomando

en consideración los casos en los cuales se cargan y se abonan las diferentes

cuentas del Activo, del Pasivo y del Capital, se instituyeron las siguientes

reglas:

Se

debe cargar: { •

Cuando aumenta el Activo

• Cuando disminuye el Pasivo

• Cuando disminuye el Capital

Se

debe abonar: { •

Cuando disminuye el Activo

• Cuando aumenta el Pasivo

• Cuando aumenta el Capital

Las

cuentas de Gastos están destinadas únicamente al registro de operaciones que

producen disminuciones del capital, razón por la cual siempre se deben cargar,

puesto que, de acuerdo con las reglas instituidas, las disminuciones del

capital se deben cargar; en consecuencia, como únicamente se cargan, su saldo

siempre será deudor (Dr).

Las

cuentas de Ingresos por estar destinados al registro de operaciones que

producen un aumento del capital, lo

mismo se debe abonar, y su saldo siempre será acreedor (Cr).

BIBLIOGRAFÍA

1. Editorial

Félix Varela. la Habana (2006) Estudio de la contabilidad General: https://www.ecured.cu/Teor%C3%ADa_del_cargo_y_el_abono

2. Finney, H. (1982) "Curso de Contabilidad." Introducción. Tomo I, 3ra

Edición. México.

Redondo,

A. (1992) "Curso práctico de contabilidad general y superior." 3ra

Edición. Centro Contable Venezolano.

Silva,

J. (1990) Fundamentos de la Contabilidad I Ediciones CO-BO. http://lateoriadelcargoydelabono.blogspot.com/

UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ NÚCLEO CARICUAO CONTABILIDAD I EJERCICIO DEL CARGO Y EL ABONO ...